{kind=link}

ouça este conteúdo

Modalidade de crédito para perfis de risco, sem garantia, atende brasileiros de baixa renda. Juros altos, reclamações em redes sociais.

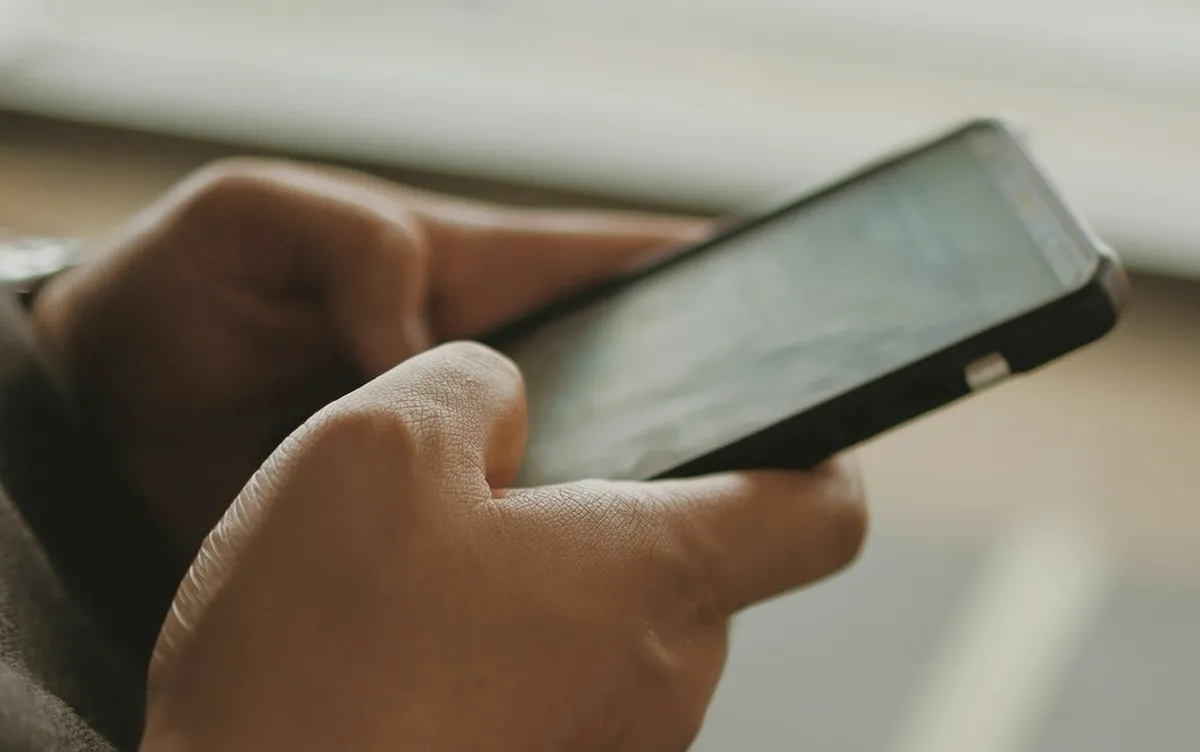

Uma forma de empréstimo que tem ganhado destaque no cenário financeiro é aquela que requer o celular do cliente como garantia. Se houver inadimplência, o aparelho pode ser bloqueado, o que tem causado polêmica entre os consumidores. Essa prática está ocorrendo sem uma regulamentação clara do Banco Central (BC).

Além disso, a concessão de crédito por meio desse tipo de empréstimo tem levantado debates sobre a segurança e transparência nas operações financeiras. É importante que os consumidores estejam cientes dos riscos envolvidos ao optar por esse modelo de financiamento. As instituições financeiras precisam garantir a proteção dos dados e direitos dos clientes.

Empréstimo com garantia de celular: uma modalidade polêmica no mercado de crédito

O mercado de crédito com garantia de celular tem despertado a atenção de muitos, especialmente daqueles pertencentes às classes mais baixas. Com juros que podem atingir patamares acima de 600% ao ano, essa modalidade de empréstimo levanta questionamentos sobre sua viabilidade e segurança para os consumidores.

A principal peculiaridade desse tipo de empréstimo é a utilização do próprio celular do cliente como garantia. Em caso de inadimplência, o aparelho pode ser bloqueado, deixando o usuário sem acesso aos seus aplicativos e funções essenciais. A quitação da dívida é a única forma de reaver o controle total do telefone.

Artigos Relacionados

Apesar de atender a uma grande parcela da população brasileira, o empréstimo com garantia de celular opera sem uma regulamentação específica por parte do Banco Central. Isso levanta preocupações sobre a transparência das informações prestadas aos clientes, especialmente no que diz respeito a penalidades e riscos envolvidos.

Em entrevista ao g1, o BC destacou que as instituições financeiras têm autonomia para oferecer crédito, mas ressaltou a importância de garantir que os consumidores estejam cientes de todas as condições envolvidas. A falta de regulamentação específica abre margem para interpretações diversas sobre a validade do bloqueio do celular como garantia em operações de concessão de crédito.

O Banco Central enfatizou a importância de as empresas avaliarem adequadamente os perfis de risco dos clientes, incluindo a análise periódica da suficiência dos instrumentos mitigadores, como as garantias oferecidas. O risco de crédito é um dos aspectos fundamentais a ser considerado nesse processo, visando a proteção tanto dos consumidores quanto das instituições financeiras.

Recentemente, relatos sobre dificuldades relacionadas ao empréstimo com garantia de celular viralizaram nas redes sociais. Casos como o de Jonas S. Marques, que enfrentou problemas para remover um aplicativo de uma empresa do celular de sua tia, evidenciam as questões práticas e técnicas envolvidas nesse tipo de transação.

Empresas que oferecem essa modalidade de crédito têm enfrentado críticas e reclamações por parte dos usuários, especialmente pela dificuldade em desinstalar o aplicativo de restrição após o pagamento da dívida ou desistência do empréstimo. A falta de clareza e transparência nesse processo tem gerado descontentamento e levantado debates sobre a necessidade de uma maior regulamentação nesse segmento.

Diante desse cenário, é essencial que os consumidores estejam cientes dos riscos e das condições envolvidas ao optar por um empréstimo com garantia de celular. A busca por informações claras e a avaliação criteriosa das opções disponíveis no mercado de crédito são fundamentais para garantir uma experiência segura e transparente nesse tipo de transação.

Fonte: © G1 – Tecnologia

Comentários sobre este artigo